Das Problem mit der Roblox-Karte

Ein Kunde hatte eine Guthabenkarte für Roblox bei uns gekauft. Es handelte sich dabei um eine der variablen Karten, die man mit einem Guthaben zwischen 10 und 200 Euro füllen kann. Er hatte 50 Euro bezahlt, so steht es auch auf dem Kassenbon, und war mit der Karte nach Hause gegangen.

Am nächsten Tag kam er wieder zu uns in den Markt: Die Karte sei nicht gültig, er könne damit das Guthaben bei Roblox nicht aufladen. Die Karte war ja bei uns richtig gebucht worden, auf dem Kassenbon stand sie ebenfalls korrekt drauf. Wir können da leider nichts mehr machen und die Karte auch nicht zurücknehmen und so verwies ich auf den Support von Roblox. Er nickte, ging – und stand am nächsten Tag wieder hier im Laden. Er erklärte mir, dass er mit Roblox gesprochen hatte, aber das Problem nicht bei denen läge. Die Karte sei nämlich gar nicht aktiviert worden und folglich befindet sich auch kein Guthaben darauf. Meinen ausgesprochen verwirrten Blick hatte der Mann bemerkt und musste lachen. Er war zum Glück ganz entspannt bei der Sache.

Aber das war der Moment, an dem ich das Zepter selber in die Hand nahm. Ich rief also bei der Firma an, von der wir die Karten zur Verfügung gestellt bekommen. Die wissen zwar auch nicht, was beispielsweise bei Roblox, im Google Playstore oder bei Vodafone los ist, können aber den Zustand einzelner Karten einsehen (aktiviert, nicht aktiviert, aufgeladen) und diese auch sperren und freischalten. Nach wenigen Augenblicken in der Warteschleife hatte ich ich eine freundliche Mitarbeiterin am Telefon, die mir erklärte, dass besagte Karte noch gar nicht aktiviert wurde.

Ich machte zum zweiten Mal innerhalb weniger Minuten ein blödes Gesicht. "Wie, nicht aktiviert? Die haben wir hier doch verkauft und die steht auch so auf dem Kassenbon drauf!", erklärte ich der Mitarbeiterin der Agentur. Die Option, dass der Stammkunde mir versehentlich oder in betrügerischer Absicht eine andere Karte gebracht hatte, schloss ich vollkommen aus.

Das Telefongespräch dauerte einige Minuten, während der wir beide mehrere Parameter dieser Transaktion überprüften. Letztendlich sah ich noch bei uns im Kassensystem im elektronischen Journal nach, welche Artikelnummer genau denn dort gebucht wurde und irgendwann klingelte es langsam und dann kam die Erkenntnis sehr schnell.

Kurze Faktensammlung:

1. Der Kunde hat 50 Euro für eine Roblox-Guthabenkarte bezahlt und genau so steht es auch auf dem Kassenbon.

2. Die Karte ist nicht aktiviert worden, obwohl sie bei uns durch die Kasse lief.

3. Der Roblox-Server hatte kein Problem.

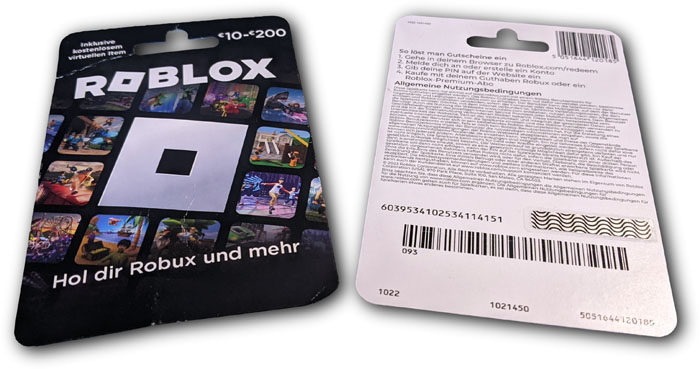

Dies ist ein Foto einer solchen Karte:

Der Laie wird da vermutlich überhaupt nicht erkennen, wo es ein Problem geben könnte. Der Profi eventuell schon, aber selbst mir ist und wäre vermutlich gar nichts aufgefallen, wenn ich nicht zusammen mit der Agentur-Mitarbeiterin am Telefon so intensiv nachgeforscht hätte.

Auf sämtlichen Guthabenkarten befindet sich eine ziemlich lange Seriennummer, die in dem ebenfalls recht umfangreichen Barcode, der sich bei dieser Karte im unteren Bereich befindet, codiert ist. Mit dieser Nummer wird die Karte identifiziert und auch beim Verkauf über eine Onlineabfrage aktiviert. Das klappt eigentlich immer. Theoretisch auch bei dieser Karte hier.

Nun ist es aber so, dass diese spezielle Karte, warum auch immer (Zwinkersmiley an den Hersteller), neben dem Strichcode mit der Seriennummer auch noch oben rechts in der Ecke einen ganz gewöhnlichen Barcode mit der EAN/GTIN trägt. Dieser ist unglücklicherweise ebenfalls bei uns im Kassensystem eingepflegt – und zwar für 50 Euro, was auch zufällig die Summe war, die der Kunde investieren wollte. Diesen kleinen Strichcode hatte unsere Kasse beim Kassiervorgang erwischt und weil alle Rahmenbedingungen passten, gab es in der Folge ein ziemliches Verwirrspiel.

Es ist ja nicht so, dass wir nicht schon genug Mühen im Alltag hätten …

Am nächsten Tag kam er wieder zu uns in den Markt: Die Karte sei nicht gültig, er könne damit das Guthaben bei Roblox nicht aufladen. Die Karte war ja bei uns richtig gebucht worden, auf dem Kassenbon stand sie ebenfalls korrekt drauf. Wir können da leider nichts mehr machen und die Karte auch nicht zurücknehmen und so verwies ich auf den Support von Roblox. Er nickte, ging – und stand am nächsten Tag wieder hier im Laden. Er erklärte mir, dass er mit Roblox gesprochen hatte, aber das Problem nicht bei denen läge. Die Karte sei nämlich gar nicht aktiviert worden und folglich befindet sich auch kein Guthaben darauf. Meinen ausgesprochen verwirrten Blick hatte der Mann bemerkt und musste lachen. Er war zum Glück ganz entspannt bei der Sache.

Aber das war der Moment, an dem ich das Zepter selber in die Hand nahm. Ich rief also bei der Firma an, von der wir die Karten zur Verfügung gestellt bekommen. Die wissen zwar auch nicht, was beispielsweise bei Roblox, im Google Playstore oder bei Vodafone los ist, können aber den Zustand einzelner Karten einsehen (aktiviert, nicht aktiviert, aufgeladen) und diese auch sperren und freischalten. Nach wenigen Augenblicken in der Warteschleife hatte ich ich eine freundliche Mitarbeiterin am Telefon, die mir erklärte, dass besagte Karte noch gar nicht aktiviert wurde.

Ich machte zum zweiten Mal innerhalb weniger Minuten ein blödes Gesicht. "Wie, nicht aktiviert? Die haben wir hier doch verkauft und die steht auch so auf dem Kassenbon drauf!", erklärte ich der Mitarbeiterin der Agentur. Die Option, dass der Stammkunde mir versehentlich oder in betrügerischer Absicht eine andere Karte gebracht hatte, schloss ich vollkommen aus.

Das Telefongespräch dauerte einige Minuten, während der wir beide mehrere Parameter dieser Transaktion überprüften. Letztendlich sah ich noch bei uns im Kassensystem im elektronischen Journal nach, welche Artikelnummer genau denn dort gebucht wurde und irgendwann klingelte es langsam und dann kam die Erkenntnis sehr schnell.

Kurze Faktensammlung:

1. Der Kunde hat 50 Euro für eine Roblox-Guthabenkarte bezahlt und genau so steht es auch auf dem Kassenbon.

2. Die Karte ist nicht aktiviert worden, obwohl sie bei uns durch die Kasse lief.

3. Der Roblox-Server hatte kein Problem.

Dies ist ein Foto einer solchen Karte:

Der Laie wird da vermutlich überhaupt nicht erkennen, wo es ein Problem geben könnte. Der Profi eventuell schon, aber selbst mir ist und wäre vermutlich gar nichts aufgefallen, wenn ich nicht zusammen mit der Agentur-Mitarbeiterin am Telefon so intensiv nachgeforscht hätte.

Auf sämtlichen Guthabenkarten befindet sich eine ziemlich lange Seriennummer, die in dem ebenfalls recht umfangreichen Barcode, der sich bei dieser Karte im unteren Bereich befindet, codiert ist. Mit dieser Nummer wird die Karte identifiziert und auch beim Verkauf über eine Onlineabfrage aktiviert. Das klappt eigentlich immer. Theoretisch auch bei dieser Karte hier.

Nun ist es aber so, dass diese spezielle Karte, warum auch immer (Zwinkersmiley an den Hersteller), neben dem Strichcode mit der Seriennummer auch noch oben rechts in der Ecke einen ganz gewöhnlichen Barcode mit der EAN/GTIN trägt. Dieser ist unglücklicherweise ebenfalls bei uns im Kassensystem eingepflegt – und zwar für 50 Euro, was auch zufällig die Summe war, die der Kunde investieren wollte. Diesen kleinen Strichcode hatte unsere Kasse beim Kassiervorgang erwischt und weil alle Rahmenbedingungen passten, gab es in der Folge ein ziemliches Verwirrspiel.

Es ist ja nicht so, dass wir nicht schon genug Mühen im Alltag hätten …