Mein Berichtsheft in Echtzeit (Teil 64)

Die Arbeit im Laden war von viel Routine bestimmt.

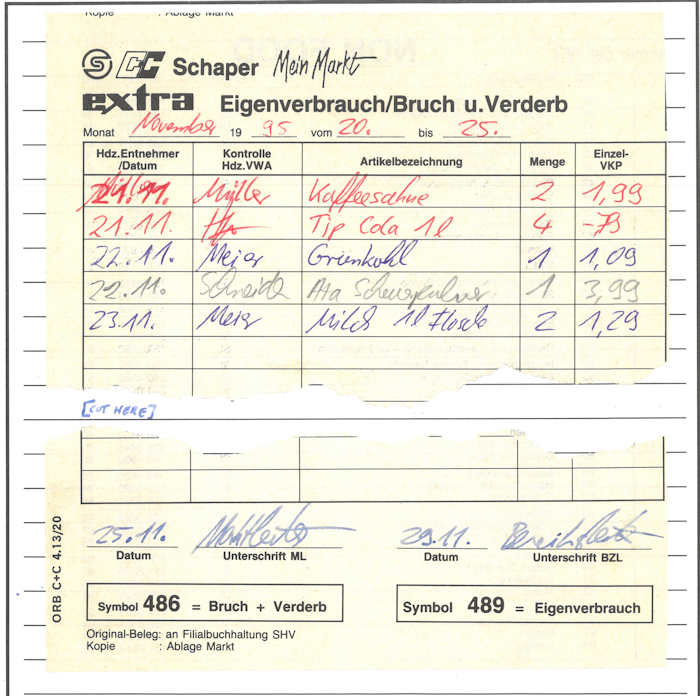

Im Berichtsheft gab es mal wieder interessante Abwechslung in Form eines Vordrucks, den wir in der Filiale verwendet haben. "Eigenverbrauch / Bruch u. Verderb" hießen die Formulare, in denen wir nicht verkaufte Ware erfasst haben.

Die genauen internen Abläufe kannte ich damals nicht, aber ich vermute, dass der Warenbestand um diese Summen bereinigt wurde, damit die Inventurdifferenz für den Marktleiter kleiner ausfiel.

Hier in meinem eigenen Laden führe ich solche Listen übrigens überhaupt nicht. Ich musste mir deswegen von einem betriebswirtschaftlichen Berater der Edeka vor ein paar Jahren mal die Frage anhören, was ich denn für ein Kaufmann sei – aber was nützen mir solche Zahlen? Nichts. Da ich das hier seit 22 Jahren erfolgreich so mache, ist die Antwort auf die Frage vom betriebswirtschaftlichen Berater übrigens leicht zu finden. Warum soll ich mich mit unnötigem Papierkram und Verwaltungsaufwand belasten, wenn sich dadurch unterm Strich nichts ändert? Nur weil ich aufschreibe, was oder wie viel wir wegwerfen, verdirbt ja nicht weniger Ware.

Ausleeren der Ballenpresse. Morgens habe ich als erstes die Tiefkühltruhen aufgedeckt und die Abdeckungen ins Lager gebracht. Leergut annehmen, Leergutlager aufräumen.

Ich habe Kunden gezeigt und erklärt, wo sie im Laden den gesuchten Artikel finden.

Trinks-Hauptlieferung annehmen, vergleichen und packen.

Dienstag Nachmittag habe ich die Bestellung für die "Einweg-Getränke" gemacht.

Getränke packen.

Abends habe ich einmal draußen aufgeräumt und die Rollis zusammengestellt.

Leergut zählen.

Abschriftenliste I.

(Die Erklärung des Formulars folgt im Fachbericht der 65. Ausbildungswoche.)

Im Berichtsheft gab es mal wieder interessante Abwechslung in Form eines Vordrucks, den wir in der Filiale verwendet haben. "Eigenverbrauch / Bruch u. Verderb" hießen die Formulare, in denen wir nicht verkaufte Ware erfasst haben.

Die genauen internen Abläufe kannte ich damals nicht, aber ich vermute, dass der Warenbestand um diese Summen bereinigt wurde, damit die Inventurdifferenz für den Marktleiter kleiner ausfiel.

Hier in meinem eigenen Laden führe ich solche Listen übrigens überhaupt nicht. Ich musste mir deswegen von einem betriebswirtschaftlichen Berater der Edeka vor ein paar Jahren mal die Frage anhören, was ich denn für ein Kaufmann sei – aber was nützen mir solche Zahlen? Nichts. Da ich das hier seit 22 Jahren erfolgreich so mache, ist die Antwort auf die Frage vom betriebswirtschaftlichen Berater übrigens leicht zu finden. Warum soll ich mich mit unnötigem Papierkram und Verwaltungsaufwand belasten, wenn sich dadurch unterm Strich nichts ändert? Nur weil ich aufschreibe, was oder wie viel wir wegwerfen, verdirbt ja nicht weniger Ware.

Ausleeren der Ballenpresse. Morgens habe ich als erstes die Tiefkühltruhen aufgedeckt und die Abdeckungen ins Lager gebracht. Leergut annehmen, Leergutlager aufräumen.

Ich habe Kunden gezeigt und erklärt, wo sie im Laden den gesuchten Artikel finden.

Trinks-Hauptlieferung annehmen, vergleichen und packen.

Dienstag Nachmittag habe ich die Bestellung für die "Einweg-Getränke" gemacht.

Getränke packen.

Abends habe ich einmal draußen aufgeräumt und die Rollis zusammengestellt.

Leergut zählen.

Abschriftenliste I.

(Die Erklärung des Formulars folgt im Fachbericht der 65. Ausbildungswoche.)

Trackbacks

Nur registrierte Benutzer dürfen Einträge kommentieren. Erstellen Sie sich einen eigenen Account hier und loggen Sie sich danach ein. Ihr Browser muss Cookies unterstützen.

Die Kommentarfunktion wurde vom Besitzer dieses Blogs in diesem Eintrag deaktiviert.

Kommentare

Ansicht der Kommentare: Linear | Verschachtelt

Martin am :

Man vertut sich leicht mit Schätzungen und Co, sprich ohne es zu messen ist es unklarer ob man wirklich ein Problem hat (z.B. mit bestimmten Marken etc.) oder ob es "normal" ist. Gezielt Gegensteuern kann man nur dann, wenn man auch belastbare Zahlen hat.

Andererseits kostet es Zeit und Aufwand - und ob der in einem Verhältnis zu den potentiellen Einsparungen durchs gegensteuern steht, kann und will ich nicht von außen beurteilen. Und solange im Endeffekt die Bilanz passt, muss man auch nicht zu viel Bürokratie machen.

Raoul am :

Aber...fällt es dann nicht zumindest leichter auf, wenn von einem Artikel permanent was weggeworfen wird, sodaß man von diesem weniger bestellt?

Amsel am :

Sonstwer am :

Da bricht man sich ohne Aufzeichnung die Finger und muss dann mit zu hohen Schätzungen leben.

flox am :

Panther am :

Sonstwer am :

Und insbesondere da, wo auch die Frischedisposition vollautomatisch erfolgt, kann Verderb bei falscher Dispo=Bestellung auch mal außerhalb der Verantwortung des Marktes liegen.

Pepe am :

Panther am :