"Der österreichische Lebensmittelriese bereitet die Belegschaft auf alle Szenarien vor - sogar auf Plünderungen. So plant Spar im "Worst Case"-Fall." heißt es hier bei Vorarlberg Online. (Bezahlartikel)

Ob es wirklich so weit kommen wird? Die einen haben ernsthaft Angst, andere winken ab. Ich kann nicht einschätzen, was die Zukunft bringt. Hättet ihr vor drei Jahren geglaubt, wenn euch jemand wahrheitsgemäß berichtet hätte, wie das Leben hierzulande Ende 2022 aussehen würde? Was ist, wenn es irgendwann so vielen Menschen so schlecht geht, dass sie tatsächlich als wilder Mob auf der Suche nach Essbarem und anderen Dingen durch die Geschäfte marodieren?

Kann man sich davor mit einer Versicherung schützen? Es soll wohl derartige Konzepte geben. Habe da mal bei unserer Versicherungsgesellschaft angefragt. Akut mache ich mir zwar keine Sorgen, aber das Thema mal aufzugreifen tut ja auch nicht weh.

Gestern kam das Okay der Versicherung, dass der Schaden in der Wand über unserem Süßwarenregal repariert werden darf. Sehr schön, dann kann es endlich losgehen. Innerhalb der nächsten zwei Wochen soll die Arbeit erledigt werden. Ich bin gespannt.

Durch die provisorische Befestigung des "N" ist der Schaden in der Wand und dem Fallrohr auf den ersten Blick kaum zu erkennen. Das zum einen, aber andererseits auch die Tatsache, dass das Rohr zum Gemeinschaftseigentum hier gehört und ich den Fall an die Hausverwaltung übergeben hatte, ließen mich die beschädigte Stelle völlig vergessen. Dazu kam dann irgendwann das Jahresendgeschäft und seit ein paar Monaten noch Corona, die das Vergessen des Schadens noch forciert haben. Bevor es ganz lächerlich wird oder gar verjährt, habe ich nun noch mal bei der Hausverwaltung angeklopft, damit das doch irgendwann mal noch repariert wird.

Post von meiner Geschäftsversicherung. Das erste Schriftstück, das ich aus dem aufgerissenen Umschlag angelte, war eine Gutschrift: Rund 2500 Euro bekomme ich erstattet. Cool. Dahinter war eine Rechnung über die selbe Summe, was die Freude mit einem Schlag zunichtemachte.

Der Grund für Gutschrift und Rechnung war einfach: Wir hatten etwas verändert und somit habe ich einen neuen Vertrag mit neuer Nummer bekommen.

Das ging schnell: Der indirekt durch uns verursachte Schaden an der Jacke eines Passanten in der Silvesternacht wurde bereits gestern schon von meiner privaten Haftpflichtversicherung reguliert.

Jetzt muss ich nur noch unseren Lieferanten darüber in Kenntnis setzen, dass mehrere (unterschiedliche) Batterien in verschiedenen Größen beim Betrieb auf einer ebenen Fläche zur Seite gekippt waren und vagabundierende Leucht- und Effektkugeln durch die Gegend geschossen haben. Bis auf die eine, die den Schaden an der Jacke verursacht hatte, weiß ich leider überhaupt nicht mehr, welche Feuerwerkskörper das im einzelnen waren. Es war zwar in der Summe ein ärgerlicher Abend, aber das Phänomen ließ sich nun mal nicht auf einen bestimmtes Produkt eingrenzen – was ja auch letztendlich der Grund dafür war, dass uns eben nicht der gesunde Menschenverstand vor einer Weiterverwendung bestimmter Batterien warnen konnte.

Gut, der Drops ist gelutscht und es gibt Konsequenzen: Zum Jahreswechsel 20/21 werden wir kein Feuerwerk mehr anbieten. Dies gar nicht mal aus Umweltschutzgründen, der es zwar zugegebenermaßen auch nicht schaden wird, aber ich sehe ein ganz anderes Problem, das mich persönlich viel mehr stört: Von vielen (und gefühlt immer mehr Leuten) wird Feuerwerk nicht als bunter Höhepunkt einer schönen Silvesterfeier verwendet. Viel mehr wird der Ausnahmezustand zum Jahresende knallhart dafür ausgenutzt, ohne Konsequenzen sofort nach Verkaufsbeginn der Feuerwerkskörper durch die Städte marodieren zu können. Ich möchte das nicht weiter unterstützen und denke, dass uns aufgrund des aktuellen allgemeinen Diskurses zum Thema Feuerwerk niemand diese Entscheidung wirklich übel nehmen wird. Vielleicht sogar eher im Gegenteil.

Ich mag Feuerwerk, werde weiterhin gerne Zuschauer bei den Kölner Lichtern und ähnlichen Veranstaltungen sein, und werde mich schon irgendwie daran gewöhnen, mich nicht mehr zum Jahresende im eigenen Laden bedienen zu können.

Die Bundesbank empfiehlt Unternehmen, die IBAN-Nummer auf Vordrucken und Anschreiben stets in 4er-Blöcken getrennt durch Leerstellen darzustellen. Das macht diese Zahlenkolonnen zumindest halbwegs lesbar ohne dass einem die Ziffern vor den Augen verschwimmen.

Die IBAN zur Überweisung meiner Gebäudeversicherung für die Halle beinhaltet mittendrin acht Nullen hintereinander. Acht! Und weder auf dem Überweisungsvordruck noch im Fußbereich auf deren Briefpapier ist die Nummer in 4er-Blöcken gestaffelt. Die wollen es von ihren Kunden aber auch echt wissen …

Für die Reparatur dieses Schadens habe ich heue einen Kostenvoranschlag erhalten und auch schon an die gegnerische Versicherung weitergeleitet.

Sobald die das Okay geben, können die Handwerker anrücken. Dann wird erstmal die Wand aufgestemmt, ein Stück Rohr ausgetauscht und anschließend wieder alles verputzt.

Danach müssen dann Wandfarbe und Beschriftung wieder hergestellt werden, aber bis das so weit ist, wird es wohl noch ein paar Tage dauern. Dafür braucht es dann jedoch kein eigenes Angebot, denn das macht die Firma, die das Rohr vor ein paar Monaten versehentlich perforiert hatte, nämlich selber.

Ein Kollege sprach mich eben an und wies mich darauf hin, dass beim ersten "N" von "Hier beginnt das süße Leben" irgendwas aus einem der Bohrlöcher läuft und ziemliche Spuren an der Wand hinterlässt.

Darüber, was das ist, kann ich gerade höchstens mutmaßen. Sollte eine Frischwasserleitung getroffen worden sein, die ja als Bleirohr leicht zu durchbohren gewesen wäre, käme das Wasser nicht erst Wochen oder Monate später aus dem Loch. Abwasserrohre hätten das Potential für eine solche Spur, aber ein dickes Gussrohr durchbohrt man eigentlich nicht mal eben so. Eine andere Erklärung habe ich dafür jedoch nicht.

Akuter Handlungsbedarf besteht meiner Meinung nach nicht. Jetzt werde ich erst mal klären, wer für den Schaden haften muss. Ist das mein Problem oder z.B. das der Werbetechniker, die das Loch gebohrt haben? Werde ich hoffentlich diese Woche noch erfahren.

Wenn es einen Darwin-Award für Kommunikation gäbe, würde ich ihn spontan dem ADAC, diversen Telefonanbietern (vor allem Mobilfunk) und Versicherungen verleihen – und zwar für das spezielle Gebiet Briefpost.

Wenn man als Kunde nämlich regelmäßig mit reinen Werbebriefen zugesch(m)issen wird, geht man irgendwann dazu über, diese ungeöffnet ins Altpapier zu werfen. Beim ADAC und Vodafone sind wir tatsächlich schon so weit, nur die regelmäßigen Lebensversicherungs-Angebote der Ergo landen immer erst nach dem Öffnen im Altpapier. Noch.

Mal gucken, wann das Spielchen zum ersten Mal für Ärger sorgen wird …

aus gegebener Veranlassung weisen wir darauf hin, dass im Schadenfall die beschädigten Teile bis zur endgültigen Regulierung aufbewahrt werden müssen."

Ich dachte immer, dass das für jemanden, der es schafft, eine Geschäftsversicherung abzuschließen, auch ohne vorhergehende Erklärung klar sein sollte.

Offenbar nicht.

(Betraf nicht uns, sondern offenbar irgendeinen anderen Kunden.)

Vor dem kleinen Markt in der Münchener Straße haben wir im Grunde als Dauereinrichtung einen großen Tisch mit Blumen stehen. Dieser Tisch steht zwar auf Rollen, aber die Bremsen sind natürlich immer gewissenhaft angezogen, damit sich der Wagen nicht selbstständig macht und möglicherweise gegen ein parkendes Auto oder gar auf die Straße rollt:

Es war im April dieses Jahres, als der Wagen plötzlich und ohne erkennbaren Grund "an" einem der geparkten Autos stand. Der Halter war außer sich, die Polizei kam auch noch her und in der Folge hatte er auch noch einen Anwalt eingeschaltet, um seine Ansprüche regeln zu lassen.

Mein Mitarbeiter konnte an dem Tag keinen Schaden erkennen, die Polizei konnte keinen Schaden erkennen und eigentlich war auch niemandem klar, wie der Tisch durch seine Beschaffenheit einen Schaden am Scheinwerfer des Mercedes hätte verursachen können. Wäre er durch den Wind mit Schwung gegen das Auto gerollt, hätte eine lackierte Stelle getroffen werden müssen. Aber das war mir fast egal, ich gab die Sache an meine Versicherung ab und diese schaltete einen Gutachter ein, der bei einem Ortstermin den Benz und unseren Blumentisch begutachtete.

Sehr ihr einen Schaden auf dem Bild? Nein?

Tzja, knapp 1700€ gab es dafür von der Versicherung.

Vor ein paar Wochen rief mich der Kundenbetreuer der ERGO-Versicherung an und wollte mir zu meiner bestehenden Unfallversicherung ein neues Angebot machen: Mehr Leistung für (natürlich) auch etwas mehr Beitrag. Die Versicherung hatte ich einst bei der Hamburg-Mannheimer abgeschlossen und damals rund 250€ pro Jahr bezahlt. Durch diverse Erhöhungen waren wir nun so bei knapp 500€ pro Jahr. Ich sagte am Telefon zunächst zu, so dass der Herr Versicherungsfachmann schon alles vorbereitete und nur noch für eine Unterschrift hier zu mir in den Laden kam. Unangemeldet erwischte er mich "aufm Sprung", meinte aber, dass er ja nur eine Unterschrift bräuchte und ich ihm vertrauen könne. Tat ich nicht, unterschrieb ich nicht. Ich unterschreibe nie solche Dinge zwischen Tür und Angel. Am nächsten Tag sollte er wiederkommen.

Das tat er auch und ich war etwas überrascht: Mein bestehender Vertrag hätte nämlich nicht nur angepasst werden sollen, sondern ich hätte eine komplett neue Versicherung mit neuer mehrjähriger Mindestlaufzeit abgeschlossen. Hallo? Geht's noch? ("Sie können mir vertrauen…" – höhöhö)

Ich unterschrieb das nicht und bat um ein paar Tage, um darüber nachzudenken. In diesen paar Tagen dachte ich tatsächlich viel über den Sinn und Unsinn einer Unfallversicherung nach. In vielen Fällen zahlt sie ohnehin nicht, für Unfälle während der Arbeitszeit habe ich meine Absicherung, Krankenhaustagegeld bekomme ich von meiner Krankenversicherung. Aber wenn was passiert? Meine Fresse… Das ist doch gerade das Geschäftsmodell von Versicherungen: Man kann alles gegen alles versichern lassen und verkauft wird es einem mit dem guten Gefühl der Sicherheit. Ich glaube, es wird über kaum eine Versicherung so kontrovers diskutiert, wie um den Sinn oder Unsinn einer Unfallversicherung.

Ergo (pun intended): Statt einer Unterschrift unter einer teureren Unfallversicherung bekam der Vertreter von mir die Kündigung für die bestehende. Dabei fiel mir auf, dass meine alte winzige UV bei einer anderen Versicherung, die ich längst als erledigt angesehen hatte, auch noch existierte. Die ist nun auch zum nächstmöglichen Termin gekündigt. Macht für mich etwas mehr als 500 Euro mehr im Jahr. Auch gut.

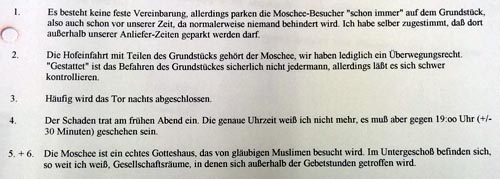

Habe in den letzten Wochen mal meine gesamten (vor allem auch privaten) Versicherungen überarbeitet und dabei auch mal meinen dicken "Versicherungen"-Ordner hier im Büro gründlich ausgemistet. Dabei fiel mir noch der Schriftverkehr mit unserer geschäftlichen Haftpflichtversicherung in die Hände. Da war 2001 mal ein schwerer Iso-Rollbehälter von unserer Rampe auf die Motorhaube eines darunter parkenden BMW (hihi, Klischees und so…) von einem der Moscheebesucher gefallen. Die Fallhöhe betrug etwa einen Meter, so ein Container wiegt etwa zwei Zentner. Der Sachschaden belief sich damals auf rund 5000 D-Mark, was von der Versicherung aber anstandslos reguliert wurde.

Oben die Fragen der Gesellschaft, unten unsere Antworten. Ist ja mal ganz interessant, sowas nach rund 15 Jahren mal wieder zu lesen.

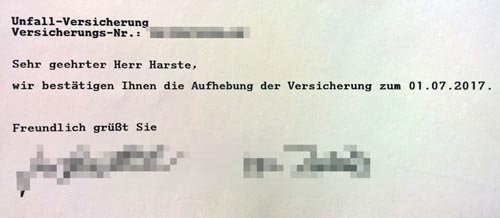

Vor ein paar Tagen habe ich von der Ergo-Versicherung, bei der ich meine private Unfallversicherung habe, ein Angebot für einen neuen Vertrag bekommen. Etwas teurer, etwas mehr Leistung im Fall der Fälle. Der bereits ausgefüllte Antrag liegt hier zur Unterschrift auf dem Schreibtisch, aber ich hadere – denn es ist ein komplett neuer Vertrag mit neuer Mindestlaufzeit.

Heute kam mit der Post, ich staunte nicht schlecht, als ich dem Umschlag öffnete, eine Versicherungsurkunde der Ergo – und zwar für genau die Leistungen, die in dem Antrag angeboten wurden. Ab 1. Januar 2017 mit einer Laufzeit von fünf Jahren… Hallo?

Da war der Versicherungsfachmann, der mich betreut, wohl etwas übereifrig. Da darf er jetzt erst mal einen Widerspruch an seine Gesellschaft schreiben, außerdem ist es für mich beschlossene Sache: Ich werde den alten Vertrag laufen lassen.

Wenn überhaupt!

Nach dem ganzen Drama habe ich mir mal ausführlich durch den Kopf gehen lassen, wie sinnvoll diese Versicherung, die immerhin rund 500€ pro Jahr kostet, überhaupt für mich ist. Vielleicht hat die Ergo sich jetzt ins eigene Fleisch geschnitten und bekommt nicht zukünftig mehr Geld von mir, sondern gar keins. Ich werd's mal ein paar Tage sacken lassen…