Eine Frau rief hier im Laden und und monierte, dass sie auf ihrem Handy bei ihrer Kontoübersicht eine Abbuchung sehen würde, zu der es bei uns keinen passenden Einkauf geben würde. "

Da stimmt was nicht!", sagte sie irritiert.

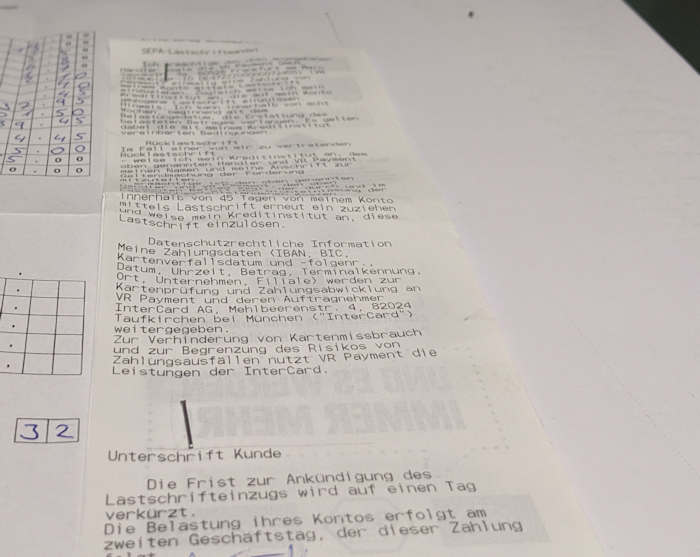

Das kann eigentlich gar nicht sein. Ich glaube, wenn es irgendein gut gesichertes Kartenzahlungssystem gibt, dann das, was die EDEKA in Verbindung mit den Kassen einsetzt. Unsere Großhandlung macht lieber etwas 110% korrekt als auch nur irgendeine Nachlässigkeit zu dulden. Wenn man das Zugangspasswort für den Computer, auf dem unser Warenwirtschaftssystem läuft, alle paar Wochen ändern muss, nervt sowas ganz gewaltig. KEIN MENSCH INTERESSIERT SICH FÜR DIESES SYSTEM! (Die Zugangsbeschränkung für unsere Warenwirtschaft durch die absolut nicht intuitiv bedienbare Benutzeroberfläche ist stärker, als es ein durchschnittliches Passwort sein könnte.) Das ist schon mitunter lästig, gibt einem in anderen Punkten wiederum die entsprechende Sicherheit. So in diesem Fall, wo ich mir sehr sicher war, dass es keine Abbuchung geben kann, ohne dass bei uns der dazugehörige Einkauf auch tatsächlich getätigt wurde.

Aber natürlich nahm ich den Anruf der Kundin sehr ernst und habe versucht, ihr bei der Lösung des Problem zu helfen. Mein erster Ansatz war, dass es eine Umsatzvormerkung für eine abgebrochene Zahlung sein könnte. "Warten Sie auf den Kontoauszug, dort sollte das dann nicht mehr auftauchen", erklärte ich ihr. Damit war sie jedoch nicht einverstanden, weil sie dann bis zum Ende des Monats hätte warten müssen. "

Da stimmt was nicht!", erklärte sie mir.

Also versuchte ich, ihr dennoch irgendwie zu helfen und die Ursache für die vermeintliche Abbuchung einzugrenzen. Welches Datum bei der Buchung stehen würde, wollte ich natürlich zuerst wissen, aber da stand nichts, obwohl doch sonst immer das Datum mit der genauen Uhrzeit dabeistehen würde. (Na, doch nur eine Vormerkung?) Sie ergänzte diese Informationen mit dem Hinweis, dass da etwas nicht stimmen kann.

Es gab in den letzten Tagen und Wochen auch keinen Einkauf in Höhe dieser Summe (Na, doch nur eine Vormerkung?) und während ich bei uns im Kassensystem suchte, erklärte mir die Frau mehrmals, dass da etwas nicht stimmen könnte. Notfalls würde sie das Geld von ihrer Bank zurückbuchen lassen. Geht zwar nicht bei unseren Zahlungsmethoden, aber das ist eine andere Sache. "Auf jeden Fall stimmt da etwas nicht", sagte sie.

Wir verblieben dabei, dass sie am nächsten Tag mal in den Laden kommen und mir den Buchungstext bei sich in ihrer Konto-App zeigen soll. Das wollte sie tun, denn, ihr ahnt es schon, "irgendetwas stimmt da nicht". Sie hatte diesen Satz wirklich bestimmt ein Dutzend Mal während des Gesprächs wiederholt und ich gebe zu, dass ich nicht von Anfang an mitgezählt hatte.

Am nächsten Vormittag kam sie dann persönlich her und hat sich direkt an mich gewendet. Sie hätte mit ihrer Bank telefoniert und das Problem hätte wohl nicht bei uns, sondern bei ihrer Bank gelegen.

Na, sowas.